海纳讲堂 | 泡一杯清茶,感受乌龙的韵味

“海纳讲堂”系列沙龙之“大熊说茶”

中国茶文化源远流长,有着悠久的历史

盏茶在手,品味人生至理

浮浮沉沉的况味、淡苦、芬芳、只几杯光荫

本期「大熊说茶」将从乌龙茶方面切入

探讨乌龙茶的功效与分类

互动交流,共话传统文化

▼

6月22日(周五) 13:30

在张家港市电子商务产业园17楼

澳洋蒲公英孵化器内如期举行

乌龙茶是工序比较复杂的一款茶

经过采摘、萎凋、摇青、炒青、揉捻、烘焙等工序

制出的品质优异的茶类

乌龙茶的功效

突出表现在分解脂肪、减肥健美等方面

长期饮用,还能改善皮肤

具有抗肿瘤、预防老化的功效

期间同学们认真听讲并记录笔记

并积极的参与互动环节

▼

--- THE END ---

海纳讲堂丨纳税人之家 减税降费政策解读圆满成功

减税降费是2019年度税收工作的主题,为了让园区内的企业更加深入地了解掌握减税降费有关政策,张家港市海纳电子商务产业园主办的“海纳讲堂”特约张家港经济技术开发区税务分局的税收宣传服务团队,共同举办了一场“减税降费政策解读”的沙龙活动。围绕高新技术企业税收优惠政策、软件企业优惠政策、研发费加计扣除政策、普惠性减税降费政策,为到场的二十余位企业法人代表和财务人员进行讲解。

高新技术企业税收优惠政策

01税率优惠

企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠,并按规定向主管税务机关办理备案手续。

企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

02研发费加计扣除

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

委托境外研发的,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

加计扣除比例

03延长亏损结转年限

自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

04固定资产一次性扣除

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

本通知所称设备、器具,是指除房屋、建筑物以外的固定资产。

企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。未选择享受一次性税前扣除政策的,以后年度不得再变更。

05职工教育经费

企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

职工教育经费扣除发展历程

研发费加计扣除政策

01研发活动范围

研发活动,是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

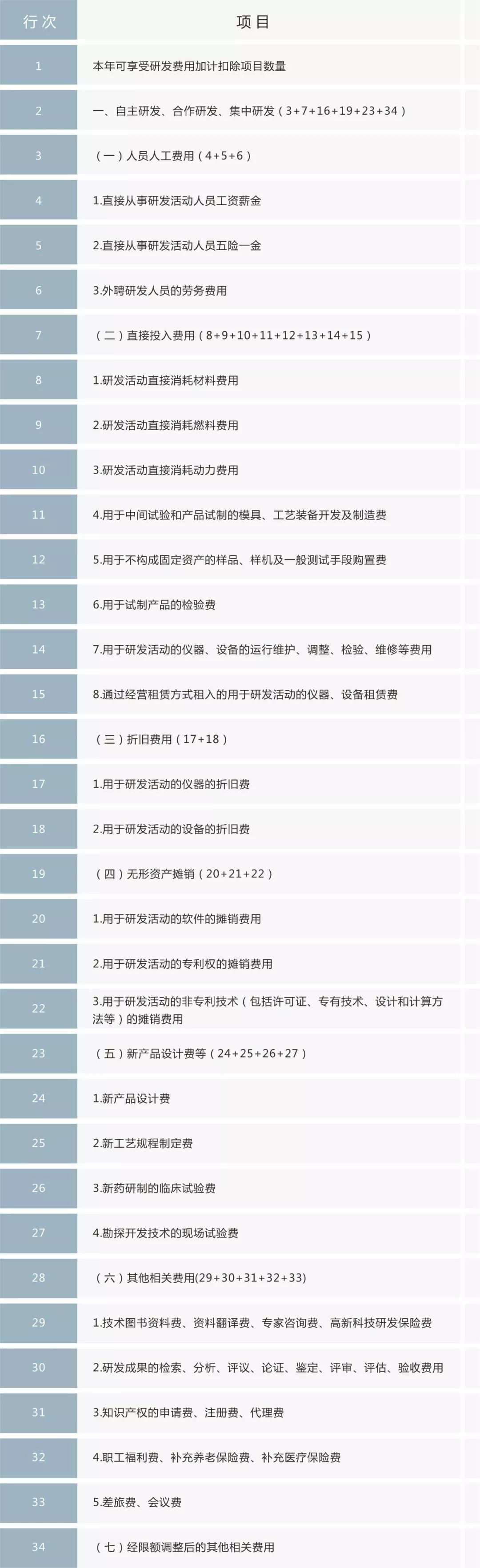

02享受加计扣除税收优惠政策的费用范围

03对研发费用的归集和核算管理

1.企业应按照国家财务会计制度要求,对研发支出进行会计处理;同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。

2.企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

04备案管理

对企业享受加计扣除简化为事后备案管理,有关的资料由企业留存备查,不需要拿到税务机关,税务机关要查证时再提供。

05符合条件的研发费用可以追溯享受政策

企业符合规定的研发费用加计扣除条件而在2016年1月1日以后未及时享受该项税收优惠的,可以追溯享受并履行备案手续,追溯期限最长为3年。

06委托研发

企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。

委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

自2018年1月1日起,企业委托境外机构(不包括境外个人)进行研发活动所发生的费用,可以加计扣除。

07合作研发

企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

08集中研发

企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大,需要集中研发的项目,其实际发生的研发费用,可以按照权利和义务相一致、费用支出和收益分享相配比的原则,合理确定研发费用的分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

09创意设计活动

企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可按照本通知规定进行税前加计扣除。

创意设计活动是指多媒体软件、动漫游戏软件开发,数字动漫、游戏设计制作;房屋建筑工程设计(绿色建筑评价标准为三星)、风景园林工程专项设计;工业设计、多媒体设计、动漫及衍生产品设计、模型设计等。

普惠性减税降费政策

1月9日,国务院常务会议确定新推出一批小微企业普惠性减税措施。

新一轮减税降费措施有哪些特点?

税务部门从政策层面总结了”三扩大“、”三加力“以及”两统筹“。

即扩大小规模纳税人、小型微利企业和投资初创科技企业优惠范围,彰显了普惠性减税。进一步放宽了增值税小规模纳税人免税标准,由月销售额3万元提高至10万元;进一步放宽了企业所得税小型微利企业的标准,提高年应税所得额、从业人数、资产总额标准;进一步放宽了投资初创科技型企业享受优惠政策的范围,将初创科技型企业条件中的从业人数、资产总额和年销售收入标准进一步提高。

即增加相关优惠税种、实行减半再减半优惠政策和叠加享受优惠政策。对增值税小规模纳税人,在增值税免税标准提高的同时,最高可以按50%比例减征6个地方税种和2个附加,即资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加;对小型微利企业,年应纳税所得额不超过100万元的部分,在原减半征收企业所得税的基础上可以再减半,年应纳税所得额100万元至300万元的部分,减半征收;已享受资源税、城市维护建设税等地方税及附加优惠政策的增值税小规模纳税人,还可以叠加享受本次地方新出台的减征优惠。

即统筹考虑了各地实际情况,统筹考虑了新老政策衔接。6个地方税种和2项附加的减征优惠,由省级人民政府根据本地区实际情况以及宏观调控需要确定,有利于各地因地制宜、因需施策。同时,根据国务院新出台的政策,税务总局在相关公告中就如何做好新老政策衔接适用的问题,做了进一步明确,有利于政策在实施中实现简明易行好操作、新老衔接更便利。

如何确保小微企业普惠性减税政策更好地落地生根?

税务部门从执行层面提出了“三个无需”和“三个自动”。

“三个无需”:

即凡符合条件的纳税人,享受小微企业普惠性减税政策,均无需任何审批流程、无需任何核查手续、无需任何证明资料,只要如实填写纳税申报表即可享受。

“三个自动”:

凡采用电子申报的方式,只要纳税人项目填写完整,系统就可以自动帮助享受减免税优惠,包括自动识别纳税人是否可享受小微企业普惠性减税政策,自动计算纳税人的可减免税金额,自动生成纳税申报表。

“这次小微企业普惠性减税措施,不仅政策实打实、硬碰硬,而且操作也切实可行、简明易行。”税宣团队成员指出,在普适性便利的基础上,不同税种的减免还各有一些既增便利又具实惠的措施安排,主要体现为4个方面:

——该选择的可以选择。比如,在增值税方面,针对部分小规模纳税人可能有些月份销售额超过10万元,但按季计算可能未超过30万元的情况,允许纳税人在一个会计年度内根据自身实际在选择按月或按季申报纳税方式上变更1次。

——该调整的可以调整。比如,在企业所得税方面,对按月预缴的企业,如果年度中间符合小型微利企业标准的,统一调整为按季预缴申报,从而有利于减少纳税人申报次数。

——该延续的可以延续。比如,在增值税方面,对已经使用增值税发票管理系统开具普通发票的小规模纳税人,在免税标准提高后,依然可以使用现有税控设备继续开票,不需要办理缴销手续。

——该抵减的可以抵减。比如,在地方税减征方面,考虑到各地出台政策的时间不一,且可追溯至1月1日起实施,对符合条件的纳税人未及时申报享受减征优惠的,可申请退税或抵减以后纳税期的应纳税款。

互动问答

合影留念

活动的临近尾声,税宣团队成员还就企业提出的研发费用加计扣除的申报、增值税税率调整、退抵税、个人所得税、发票开具等方面的问题,现场一一进行了解答和分享。相信经过此次海纳讲堂系列活动,参会企业能够对“减税降费”政策有一个全新的认识。

--- THE END ---

园区服务热线:

0512—58166990

0512—58166990

张家港市电子商务产业园

海纳众创空间